- 医師賠償責任保険はどのプランがおすすめか?

- 保険料が安い窓口はどこ?

- 手続きが簡単な保険を選びたい!

皆さんは、医師賠償責任保険に加入していますか。医療訴訟による賠償金額は高額になることもあり、過去には数億円という判例も存在します。既に加入している先生方も多いことでしょう。

医師賠償責任保険の契約先はたくさんあるので、どの保険代理店に頼めばいいのか、迷ってしまいます。同じ補償内容なら、できるだけコストの安いものがいいですよね。

この記事では、医賠責の各申込先における保険料とメリットを徹底比較。読んで頂ければ、最適なプランを見つける一助になるでしょう。

年齢や補償内容によって、おすすめの契約先は変わります。先に結論から述べると、日本医師会か民間医局がおすすめです。

以下に該当する医師は、勤務医賠償責任保険(民間医局)が最適解です。

- 医学部卒業後6年目以降

- 日本医師会への入会に抵抗がある

研修医または医学部卒後5年以内の医師は、日本医師会医師賠償責任保険も検討の余地があります。詳細は後述します。医師生活のコスト削減のためにも、ぜひご活用ください。

医賠責徹底比較 日本医師会vs民間医局

医師賠償責任保険を考えるときに、もっとも気になるのは保険料です。医賠責の申込先はたくさんありますが、日本医師会かそれ以外の申込先で大きく金額設定が変わります。

以下は各申込先の保険料を、支払限度額プラン別にまとめたものです。

| 支払い限度額 1事故/期間中 | 日本医師会 (医学部卒後6年後) | 日本医師会 (医学部卒後5年内) | 各種学会 | 民間医局 |

| 100万円/300万円 | – | – | 4,000円 | – |

| 5千万円/1.5億円 | – | – | – | 32,310円 |

| 1億円/3億円 | 31歳以上64,000円 30歳以下39,000円 研修医21,000円 | 31歳以上36,000円 30歳以下15,000円 研修医15,000円 | 40,660円 | 41,660円 |

| 2億円/6億円 | – | 51,570円 | 47,710円 | |

| 3億円/9億円 | 特約保険 +20,000円 | 特約保険 +20,000円 | 62,400円 | 53,360円 |

大学同窓会や病院団体の保険は、各学会経由の保険と内容が似ており、一つにしました。ここから支払限度額・年齢・医学部卒後の条件別に、最安プランを抜粋します。

| 支払限度額 | 年齢 | 卒後 | 最安プラン |

| 1億円 | 研修医 30歳以下 | 5年以内 | 日本医師会 15,000円 |

| 1億円 | 研修医 | 6年以降 | 日本医師会 21,000円 |

| 1億円 | 30歳以下 | 6年以降 | 日本医師会 39,000円 |

| 1億円 | 31歳以上 | 5年以内 | 日本医師会 36,000円 |

| 1億円 | 31歳以上 | 6年以降 | 各種学会 40,660円 |

| 2億円 | – | – | 民間医局 47,710円 |

| 3億円 | 研修医 30歳以下 | 5年以内 | 日本医師会 35,000円 |

| 3億円 | 研修医 | 6年以降 | 日本医師会 41,000円 |

| 3億円 | 30歳以下 | 6年以降 | 民間医局 53,360円 |

| 3億円 | 31歳以上 | – | 民間医局 53,360円 |

まとめると、

- 研修医または医学部卒後5年以内…日本医師会が最安

- 医学部卒後6年以降の1億円プラン…どこも4万円前後

- 医学部卒後6年以降の2億円以上のプラン…民間医局が最安

となります。

研修医または卒後5年以内は日医が安い

研修医または卒後5年以内では、日本医師会に入会すると自動付帯する医師賠償責任保険が最安。これは日本医師会会費の減免措置があるからです。

年間15,000円で支払限度額1億円の医師賠償責任保険に入れます。他の申込先と比較しても破格の値段設定です。

日本医師会の年会費は、31歳以上で36,000円、卒後6年以降で39,000円。他社の保険料と差がつかなくなります。

また免責金額として、100万円までの保険金は自己負担となります。その分も補償としてカバーするためには、別途各種学会が提供する1事故対人100万円の保険(年額4,000円)も必要です。

さらに31歳以上かつ卒後6年以降では64,000円と爆増。この時点で他社への乗り換えを検討することになります。

日本医師会経由で申込む最大のデメリットは手続きの煩雑さです。入会・退会の負担を考えると、最初から手続きが簡単な申込先を選んでおくことも選択肢です。

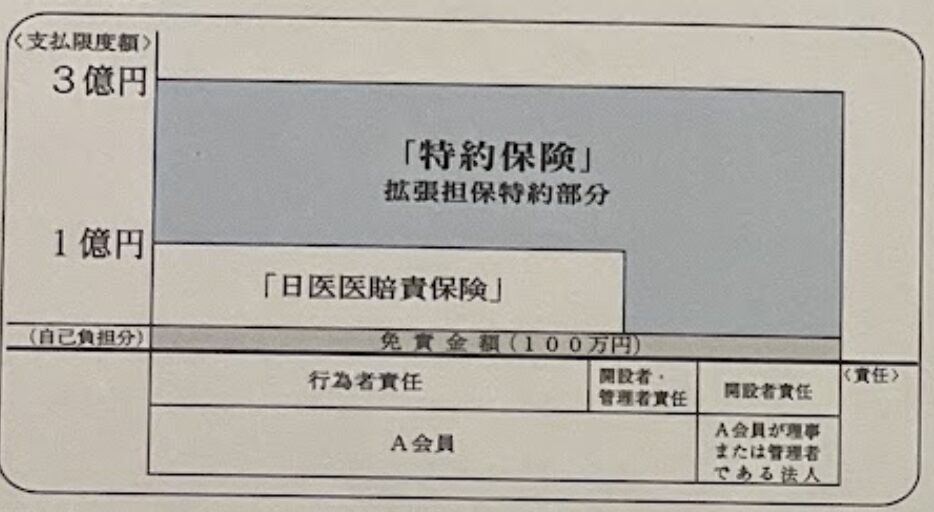

日本医師会には2億円プランはありませんが、特約保険として年額20,000円の追加保険料を支払えば3億円までカバーします。

卒後5年以内かつ30歳以下であれば35,000円と、日本医師会のプランが最安となります。

卒後6年以降なら民間医局

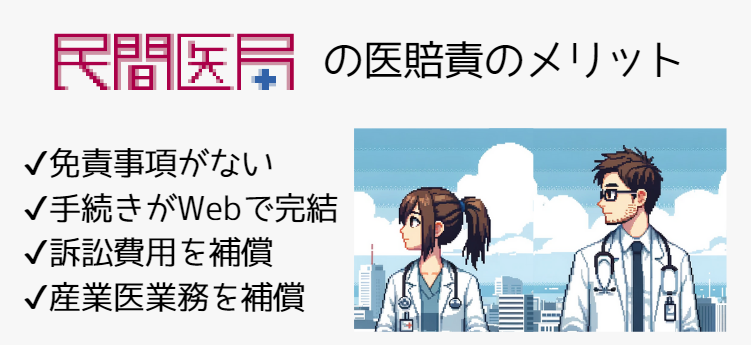

逆に医学部卒後6年以降の非研修医であれば、民間医局がおすすめです。

医学部卒後6年以上となると、2億円以上のプランで民間医局が最安となります。1億円プランでは各社で差はありませんが、民間医局の医師賠償責任保険には、以下の2つの特典が含まれています。

- 免責金額0円(年間4,000円程度)

- 産業医・学校医等の嘱託医活動賠償責任保険付帯(年間5,000円程度)

これも加味すれば、各学会の提供する保険より割安と言えるでしょう。手続きがWeb上で完結するのも、大きな強みです。

民間医局の医師賠償責任保険は、民間医局会員が利用できます。登録・利用料は無料。下記のボタンから申し込めます。

民間医局の保険の詳細はこちら

民間医局は保険以外にも魅力あり

民間医局は本来医師専用の求人サービス。業界最高水準の求人数を誇ります。これから転職を考えている方はもちろん、スポットバイトを探している方にもおすすめです。

民間医局に会員登録すると、民間医局の医師賠償責任保険以外にも以下のサービスを受けることができます。

- 医学書が最大12%OFF

- DOCTOR’SMAGAZINEが購読無料

- 民間医局ポイントが貯まる

民間医局のサービスについて下記記事でまとめていますので、ご参考ください。

民間医局の登録方法

こちらのリンクから新規会員登録ができます。

画面右上の新規会員登録のボタンから、申請画面へ移動します。

登録フォームに次の必要事項を記入します。

- 職種

- 専門科目

- 氏名

- 性別

- 生年月日

- 卒業大学

- 医師免許取得年

- 住所

- 携帯電話

- メールアドレス

ここまで入力し確認すれば、会員登録は終了です。

会員登録後に医師賠償責任保険のページから、保険の申し込みが可能です。

すべてWeb上で手続きが完了し、煩わしい作業もありません。

失敗しない医賠責の選び方

医師賠償責任保険の契約を考える際に悩むポイントは、次の2点ではないでしょうか?

- どの申込先(代理店)を選べばいいか分からない

- どの金額プランを選べばいいか分からない

それぞれ考えてみます。

保険料は申込先で変わる

まず医師賠償責任保険の申込先が、たくさんありすぎる問題です。

- 日本医師会

- 各種学会

- 病院個別

- 各大学医学部の同窓会

- 民間会社(民間医局・MRTなど)

契約内容は申込先によって変わります。保険料にも差が出ることは前章で解説しました。どの窓口で申し込むかは重要です。

支払限度額は2億円プランが安心か

次に補償金額のプラン選択です。1事故あたりの支払限度額で設定されています。各社のプランを比較しても、ほとんど同じです。

- 100万円(300万円)

- 5,000万円(1.5億円)

- 1億円(3億円)

- 2億円(6億円)

- 3億円(9億円)

※()内は保険期間中の支払限度額

100万円のプランは日本医師会の免責金額をカバーするためのものです。支払限度額の高いプランほど、保険料も上がります。

診療科や業務内容により、訴訟リスクや金額も上下しますが、過去の判例を遡ると1億円以上の損害賠償金が発生したケースもあります。

より安心感を得たいなら2億円のプランが最適です。

免責金額に注意する

免責金額とは、損害の一定額部分について、契約者本人が自己負担する金額のことです。

日本医師会経由で加入する保険は、免責金額が100万円。つまり100万円分までは自腹で支払うことになります。

100万円以下の損賠賠償にも対応するには、他の申込先で1事故あたり100万円の支払限度額の保険に別途加入が必要です。4,000円程度で提供されています。

各種学会の保険や民間医局の保険では、免責金額はありません。最初から100万円以下の損害賠償金もカバーしています。

手続きの簡便さ

申込や更新を始めとする各種手続き。これが手軽に進められるかどうかも重要です。例えば民間医局では、ネット上での手続きに対応しています。

年間数千円の違いであれば、管理コストも念頭に入れるべきでしょう。

オプション

産業医特約や弁護費用特約は申込先によって、元から含まれていたり、オプションとして追加料金がかかったりします。

医賠責の主なオプションは以下の通りです。追加料金が発生する場合の相場も載せておきます。

| 刑事弁護士費用担保追加条項 | 800円 |

| 医療付随業務担保追加条項 (人格権侵害担保条項) | 800-1,500円 |

| 産業医・学校医等嘱託医 活動賠償責任保険 | 5,000円 |

| クレーム対応費用保険 (医療業務妨害行為対応費用保険) | 8,750-15,000円 ※保険金額による |

| サイバー保険特約条項 | 2,600-4,800円 ※保険金額による |

まとめ

おすすめの医師賠償責任保険について解説しました。研修医または卒後5年目の医師は日本医師会の医賠責が保険料が安くておすすめです。

- 医師会に入会するのは抵抗がある

- 医学部卒後6年以上

いずれかに該当する方は、民間医局の保険料も魅力的です。民間医局に会員登録すると、他にもメリットがあります。

民間医局に会員登録するメリットについては、下記記事もご参考ください。